반응형

마이너스통장(마통)과 DSR(총부채원리금상환비율)

마이너스통장은 DSR(총부채원리금상환비율, Debt Service Ratio) 계산 시 전체 한도 금액이 부채로 포함됩니다.

즉, 실제로 사용하지 않았더라도 한도 전체가 대출로 간주되며, 이는 대출 한도와 금리에 영향을 줄 수 있습니다.

1. DSR(총부채원리금상환비율) 계산 방식

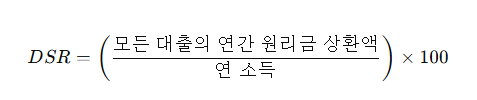

DSR 공식:

즉, 연 소득 대비 대출 원리금(원금+이자) 상환 부담을 나타내는 지표입니다.

✅ 마이너스통장의 DSR 반영 방식

마이너스통장은 원칙적으로 대출 한도의 1.5%~5%를 원리금 상환액으로 간주하여 DSR에 반영됩니다.

마이너스통장 한도DSR 반영 기준(1.5%)DSR 반영 기준(5%)

| 5,000만 원 | 연 75만 원 | 연 250만 원 |

| 1억 원 | 연 150만 원 | 연 500만 원 |

은행마다 1.5~5% 기준이 다르며, 대출 심사 시 금융기관의 내부 규정에 따라 다르게 적용될 수 있습니다.

2. DSR 규제와 마이너스통장의 영향

- DSR 규제(40% 또는 50%) 충족 여부

- 규제 지역에서는 DSR 40% 적용(은행권 기준), 비규제 지역에서는 DSR 50% 적용(제2금융권).

- 마이너스통장이 클수록 DSR이 높아져 주담대, 신용대출 등의 한도가 줄어듭니다.

- 기존 대출과 합산 적용

- **기존 대출(주택담보대출, 신용대출, 자동차 할부 등)**과 마이너스통장까지 포함한 DSR이 40%를 넘으면 추가 대출이 어려워질 수 있음.

- DSR이 높아지면 신용대출 한도가 줄어들고, 금리가 상승할 가능성도 있음.

3. 마이너스통장을 활용한 DSR 관리 방법

주택담보대출(주담대) 또는 추가 신용대출을 받을 계획이라면, 다음과 같은 방법으로 마이너스통장을 관리하는 것이 유리합니다.

- 미사용 한도 줄이기 or 해지

- 사용하지 않은 마이너스통장은 한도를 줄이거나 해지하면 DSR이 낮아져 대출 한도가 늘어날 가능성이 높습니다.

- 사용 중이라면 일부 상환

- 사용 중인 마이너스통장은 일부라도 상환하면 DSR을 줄이는 데 도움이 됩니다.

- 주담대 신청 전에 한도 조정

- 주담대 심사 전에 마이너스통장 한도를 줄이면 대출 한도를 높이고, 금리를 낮추는 효과가 있을 수 있습니다.

4. 결론

- 마이너스통장은 DSR 계산 시 한도를 전부 부채로 반영하기 때문에 주택담보대출(주담대) 한도를 줄이거나 승인에 영향을 미칠 수 있음.

- 주담대 등 추가 대출을 계획 중이라면 미사용 마이너스통장은 한도를 줄이거나 해지하는 것이 좋음.

- DSR이 40% 이상이면 대출 한도가 제한될 수 있으므로, 사전에 DSR을 계산하고 대출 전략을 세우는 것이 중요함.

반응형

'일상' 카테고리의 다른 글

| 속 부담이 적은 배달음식 추천 (1) | 2025.02.19 |

|---|---|

| 속 부담 없는 야식 추천 (1) | 2025.02.19 |

| 직장인 PS성과급 세급 계산 및 차이 발생 이유 (0) | 2025.02.17 |

| 뷔페에서 많이 먹는 방법이 있나요? (1) | 2025.02.14 |

| 하루 굶은 공복에 첫끼 추천 (0) | 2025.02.14 |